Comune di Carinola: accertamenti TARI da annullare!

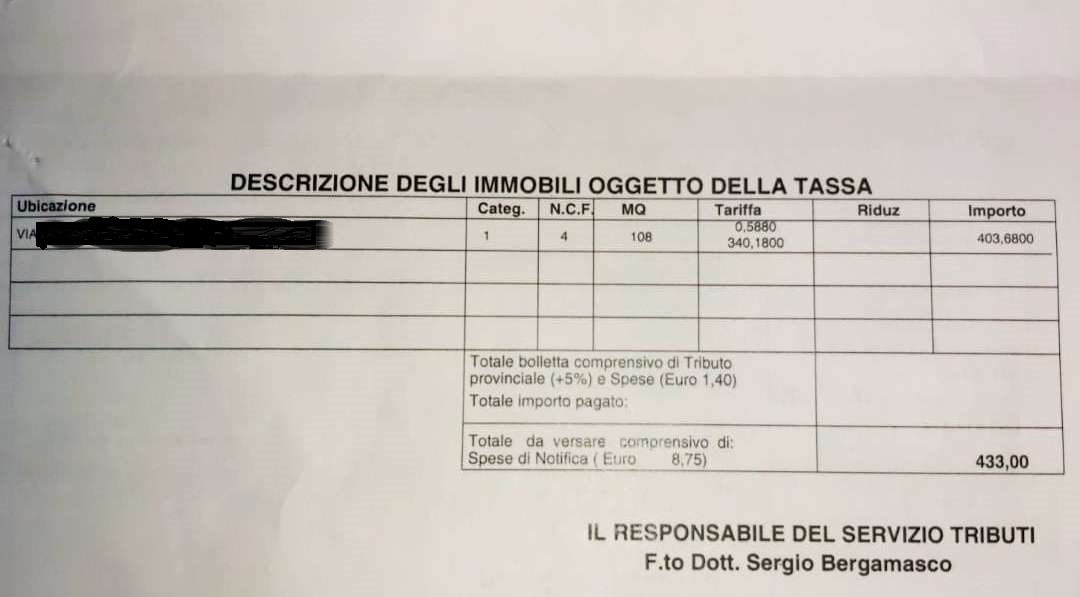

Ci viene segnalato che da parte del comune di Carinola stanno arrivando accertamenti TARI (ne alleghiamo un esempio), dove vengono riportati i dati del nucleo familiare, la via, i metri quadrati, eventuali sconti, ma non i dati catastali dell’immobile.

Ricordiamo che per i tributi locali bisogna far riferimento al comma 162 dell’art. 1 della L. n. 296/2006 che indica i requisiti minimi che gli avvisi di accertamento di tributi locali devono possedere: «Gli avvisi di accertamento in rettifica e d’ufficio devono essere motivati in relazione ai presupposti di fatto ed alle ragioni giuridiche che li hanno determinati; se la motivazione fa riferimento ad un altro atto non conosciuto né ricevuto dal contribuente, questo deve essere allegato all’atto che lo richiama, salvo che quest’ultimo non ne riproduca il contenuto essenziale».

A tal proposito va segnalato inoltre il pronunciamento della Commissione Tributaria Provinciale di Bari (n. 1424 del 5/6/2018) secondo cui: «È nullo l’avviso di accertamento TARSU/TARI emesso dal Comune impositore se non riporta neppure i dati catastali degli immobili sottoposti a tassazione nonché i dati relativi alle superfici per le quali è richiesto il pagamento del tributo».

Conoscere i dettagli richiesta tributaria ciò sarebbe il minimo per consentire al contribuente di approntare un’idonea difesa. Insomma si tratta di uno strumento essenziale di garanzia del contribuente, tutto nell’ottica dei sani principi di trasparenza che dovrebbero informare il rapporto Ente – Contribuente, nel quadro dei principi generali di collaborazione.

Insomma per far dichiarare la nullità dell’atto basta che lo stesso venga impugnato entro 60 giorni dalla notifica dello stesso, anche nel caso sia stata riportata la superficie imponibile, poiché l’atto si presenta carente nella motivazione in quanto solo l’indicazione degli estremi catastali consente l’esatta individuazione dell’immobile.

In conclusione nessuno mette in discussione i presupposti della pretesa fiscale, se correttamente dimostrata, fatta dall’amministrazione finanziaria nell’esercizio del suo potere di imposizione fiscale, ma è assurdo che il comune di Carinola paghi migliaia di euro alla società che si occupa degli accertamenti fiscali e della loro riscossione in modo così improvvisato e superficiale.

Non è la prima volta che succede. Quando a Carinola si renderanno conto che i contribuenti non hanno l’anello al naso?